2013年,中國傳統媒體廣告市場在數字化浪潮沖擊下呈現結構性調整,而個人衛生用品作為快消品的重要品類,其廣告投放策略與銷售表現成為行業關注的焦點。

一、傳統媒體廣告市場總體態勢

2013年,中國廣告市場總體規模達到5020億元,其中傳統媒體(電視、報紙、雜志、廣播)廣告收入仍占據主導地位,但增速明顯放緩。電視媒體以超過40%的市場份額保持領先,其中央視和省級衛視的廣告招標額再創新高。報紙和雜志等平面媒體受新媒體沖擊最為嚴重,廣告收入出現負增長,降幅分別達8.1%和6.4%。廣播媒體因車載收聽場景的穩定性,廣告收入保持平穩增長。

二、個人衛生用品行業廣告投放特征

1. 電視媒體仍為主力陣地

個人衛生用品企業將70%以上的廣告預算投向電視媒體,特別是黃金時段的綜藝節目和電視劇插播廣告。寶潔、聯合利華等跨國企業持續加大投放力度,國內品牌如穩健醫療、潔婷等也顯著增加廣告支出。

- 細分品類投放策略差異明顯

- 衛生巾類產品:重點投放女性題材電視劇和綜藝節目,采用情感營銷策略

- 紙尿褲產品:聚焦育兒類和家庭類節目,強調科技含量和舒適度

- 紙巾類產品:投放范圍較廣,注重日常使用場景的呈現

三、銷售市場表現與廣告效果

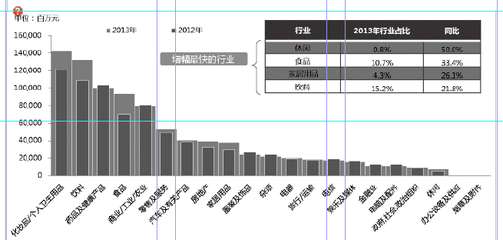

2013年個人衛生用品零售總額突破1200億元,同比增長15.2%。其中:

- 衛生巾市場規模約450億元,占有率最高的品牌廣告投放強度與市場份額呈正相關

- 紙尿褲市場增速達20%,外資品牌憑借強勢廣告投放保持領先地位

- 生活用紙市場競爭激烈,廣告投放對品牌認知度提升作用顯著

四、發展趨勢與挑戰

- 媒介組合多元化:企業開始嘗試將部分預算轉向數字媒體,但傳統媒體仍被視為建立品牌信任度的關鍵渠道

- 區域市場差異化:三四線城市成為增長主力,地方媒體廣告價值凸顯

- 監管環境影響:2013年《廣告法》修訂草案征求意見,對個人衛生用品廣告的內容規范提出更高要求

2013年傳統媒體廣告市場雖面臨挑戰,但在個人衛生用品等快消品領域仍發揮著不可替代的作用。企業需要更精準地把握媒介特性,優化投放策略,以在激烈的市場競爭中保持優勢。